Rynek nabiera rozpędu na początku roku

Rynek w liczbach:

- 1,02 mld euro – całkowity wolumen inwestycyjny

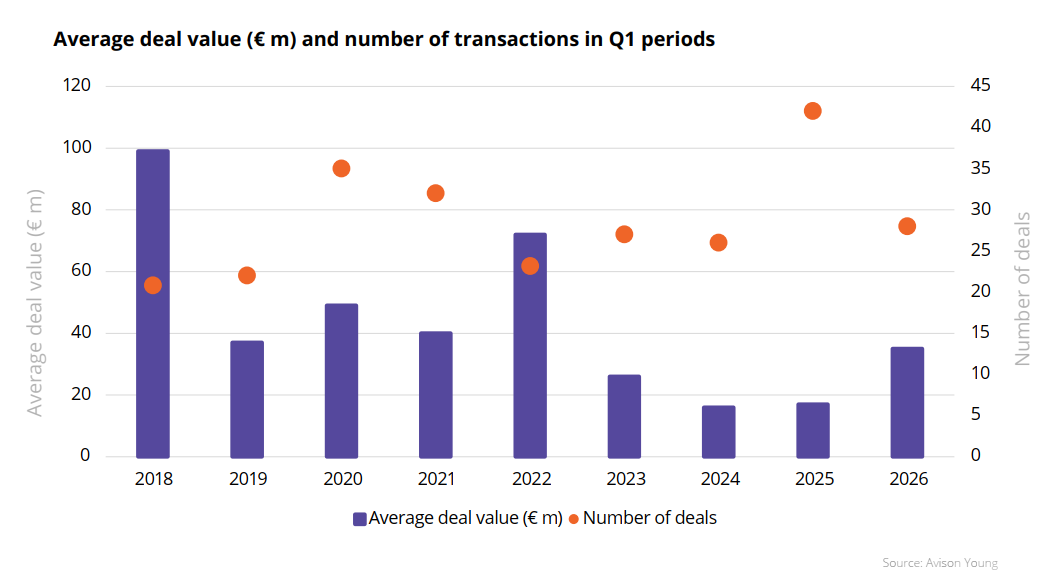

- 29 transakcji w Q1 2026 vs 42 transakcje w Q1 2025

- Mniejsza płynność, wyższe wolumeny

- Oznaki powrotu kapitału typu „core” i transakcji aktywami „prime”

Tak jak wyniki 2024 roku wskazywały na powrót do stabilizacji, tak tendencja ta utrzymała się również przez cały 2025 r. Zgodnie z naszymi wcześniejszymi prognozami, początek 2026 r. przyniósł dużą liczbę sfinalizowanych transakcji i obiecujący początek roku. Łączna wartość inwestycji wzrosła do ponad 1 mld euro, wykazując silne ożywienie na rynku. Oczekujemy, że ta dynamika utrzyma się w całym 2026 r., wspierana przez ogólnie pozytywne prognozy wśród inwestorów dotyczące polskiego rynku nieruchomości.

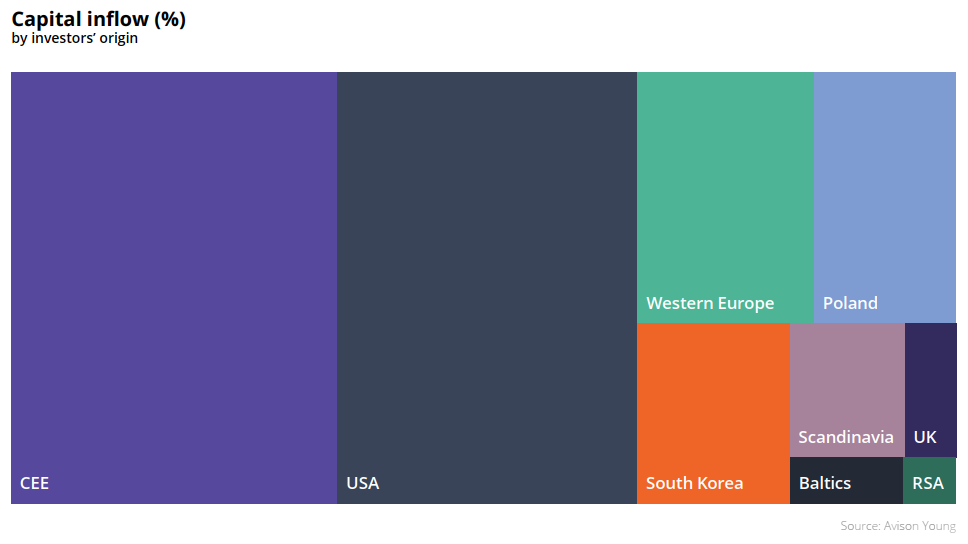

W I kw. 2026 r. Polska odnotowała wolumen inwestycji na poziomie 1,02 mld euro, co stanowiło wzrost o 43% w ujęciu rok do roku, przy spadku płynności o 30%. Był to najlepszy wynik w pierwszym kwartale od czterech lat. W każdym z trzech głównych sektorów nieruchomości komercyjnych zrealizowano jedną transakcję o wartości przekraczającej 100 mln euro. W rezultacie, średnia wartość transakcji znacznie wzrosła. Inwestorzy krajowi stanowili 9% ujawnionego wolumenu inwestycji.

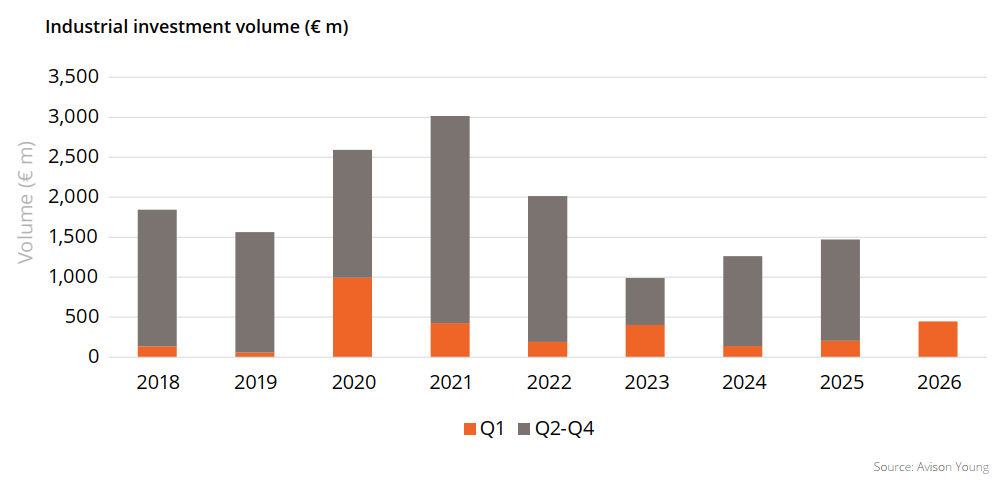

Rynek inwestycji magazynowych nabrał tempa z udziałem 44% w całkowitym wolumenie inwestycyjnym. Transakcje najlepszymi nieruchomościami biurowymi realizowano w Warszawie i Krakowie, podczas gdy większość sprzedanych budynków biurowych znajdowała się na rynkach regionalnych. W sektorze handlowym sprzedano imponujący portfel centrów handlowych, podczas gdy zainteresowanie parkami handlowymi pozostało dalej silne. Ponadto, odnotowaliśmy dwie transakcje forward funding w sektorze mieszkaniowym, a także sprzedaż dwóch hoteli.

Sektor magazynowy – zdecydowany lider

Sektor w liczbach:

- 447 mln euro – całkowity wolumen inwestycyjny sektora

- 2 transakcje portfelowe na 9 zrealizowanych w sektorze

- Ciągłe zainteresowanie transakcjami typu „sale and leaseback”

Nieruchomości magazynowe w Polsce przyciągają kapitał typu „core”, który pozostaje najbardziej aktywny właśnie w tym sektorze rynku. Niezmiennie największym zainteresowaniem inwestorów cieszą się aktywa zabezpieczone długoterminowymi umowami najmu. Inwestorzy poszukują stabilnych i przewidywalnych przepływów pieniężnych, w tym transakcji typu „sale and leaseback”, które pozostają fundamentem rynku.

W I kw. 2026 r. sektor magazynowy odnotował 9 transakcji o łącznej wartości 447 mln euro, co stanowiło 44% całkowitego wolumenu inwestycji w Polsce w tym okresie. Był to najlepszy wynik pierwszego kwartału odnotowany od 2020 r. Dwie duże transakcje zostały zrealizowane przez kapitał amerykański, który nabył duży portfel logistyczny od Grupy Raben w ramach transakcji typu „sale and leaseback” a także pozyskał Panattoni BSH w Rzeszowie.

„Konsensus cenowy między sprzedającymi a kupującymi staje się coraz bardziej powszechny, co znajduje odzwierciedlenie w ożywieniu aktywności inwestycyjnej w sektorze, napędzanej przede wszystkim napływem kapitału zagranicznego; dodatkowym czynnikiem może być przewidywana zmiana wyceny starszych obiektów magazynowych.” – komentuje Bartłomiej Krzyżak, Senior Director, Investment

„Konsensus cenowy między sprzedającymi a kupującymi staje się coraz bardziej powszechny, co znajduje odzwierciedlenie w ożywieniu aktywności inwestycyjnej w sektorze, napędzanej przede wszystkim napływem kapitału zagranicznego; dodatkowym czynnikiem może być przewidywana zmiana wyceny starszych obiektów magazynowych.” – komentuje Bartłomiej Krzyżak, Senior Director, Investment

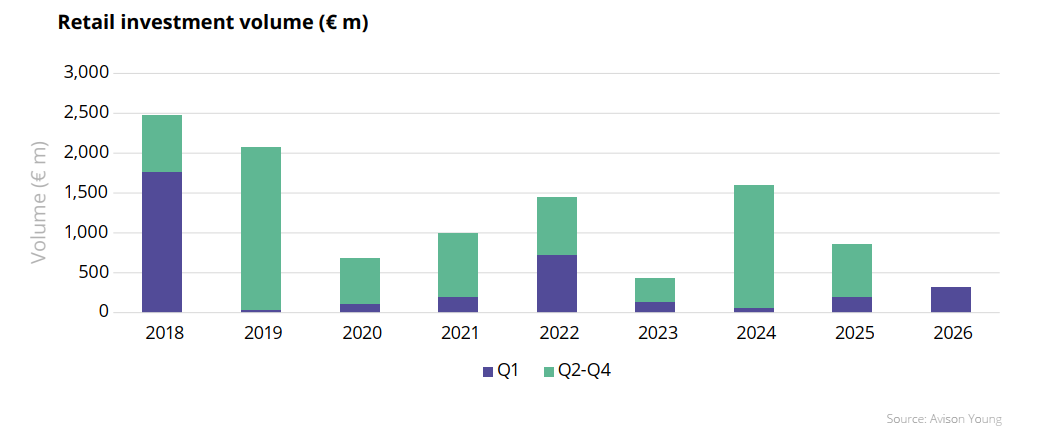

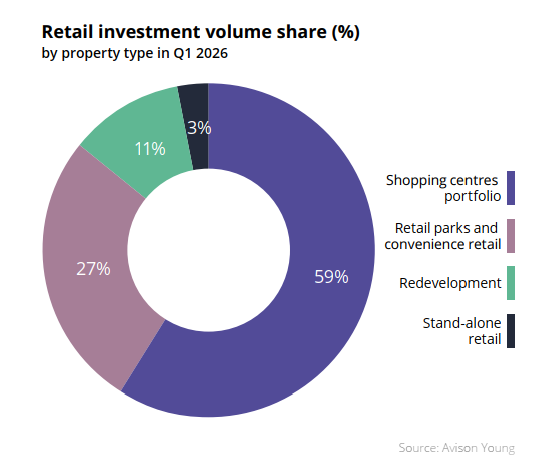

Sektor handlowy – imponująca transakcja portfelowa

Sektor w liczbach:

- 318 mln euro – całkowity wolumen inwestycyjny sektora

- 6 na 10 transakcji dotyczyło parków handlowych i samodzielnych sklepów spożywczych

- Największa transakcja portfelowa odpowiadała za 60% całkowitego wolumenu sektora

„Sektor handlowy w Polsce nadal cieszy się dużym zainteresowaniem inwestorów. Szeroka oferta sprawia, że rynek inwestycji w nieruchomości handlowe jest dostępny zarówno dla mniejszych podmiotów z kapitałem krajowym, jak i dla globalnych graczy. – komentuje Artur Czuba, Director, Investment - W I kw. 2026 r. odnotowaliśmy 10 transakcji nieruchomościami handlowymi, przy czym największe portfolio stanowiło 60% całkowitego wolumenu sektora.”

„Sektor handlowy w Polsce nadal cieszy się dużym zainteresowaniem inwestorów. Szeroka oferta sprawia, że rynek inwestycji w nieruchomości handlowe jest dostępny zarówno dla mniejszych podmiotów z kapitałem krajowym, jak i dla globalnych graczy. – komentuje Artur Czuba, Director, Investment - W I kw. 2026 r. odnotowaliśmy 10 transakcji nieruchomościami handlowymi, przy czym największe portfolio stanowiło 60% całkowitego wolumenu sektora.”

Główna transakcja sektora dotyczyła 8 centrów handlowych Auchan: Ceetrus sprzedał galerie, a Auchan sfinalizował z węgierską grupą Adventum (Shopper Park Plus) transakcję typu „sale and leaseback”. Parki handlowe nadal pozostają w centrum zainteresowania. Trei Real Estate, sprzedażą ostatnich 7 obiektów do Ares & Slate Asset Management, sfinalizował transakcję portfela 36 obiektów. Quick Park Mysłowice zmienił właściciela - transakcja, w której pośredniczył Avison Young, wzbogaciła portfel Karuzela Holding i Mitiska REIM. Dekada w Koninie jest już własnością Lords LB. Na początku 2026 r. pojawiły się również transakcje z planami przebudowy. Alfa Centrum w Gdańsku zostało pozyskane przez Euro Styl, który planuje wprowadzenie funkcji mieszkaniowej na tym terenie. Samodzielne sklepy spożywcze są również nieustannie przedmiotami transakcji.

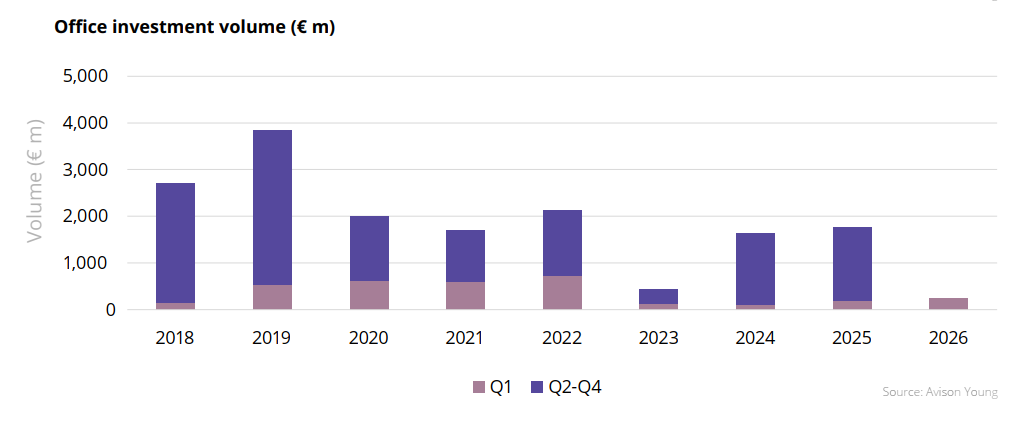

Sektor biurowy – 3 transakcje „prime”

Sektor w liczbach:

- 245 mln euro – całkowity wolumen inwestycyjny sektora

- 5 na 8 transakcji było zrealizowanych w miastach regionalnych

- 3 transakcje ,,prime”

Sektor biurowy zamknął I kw. 2026 r. wynikiem 245 mln euro. Na szczególną uwagę zasługuje fakt, że sfinalizowano aż trzy transakcje dotyczące nieruchomości klasy „prime”. Budynek Lixa D w Warszawie został nabyty przez szwajcarski fundusz rodzinny, co odzwierciedla aktywność europejskich inwestorów z sektora „family office”, którzy coraz częściej skupiają się na nowoczesnych budynkach biurowych klasy A w najlepszych lokalizacjach. Budynek Renaissance został sprzedany polskiej firmie Syrena Real Estate. Ponadto obiekt Brain Park A w Krakowie został zakupiony przez francuską firmę Arkea Real Estate. Jednak najbardziej imponującą transakcją pod względem wartości (ponad 100 mln euro) było nabycie Royal Wilanów w Warszawie przez firmę Wood & Company, reprezentowaną przez Avison Young.

Chociaż miasta regionalne zyskują na popularności, ich udział w całkowitej wartości inwestycji pozostaje ograniczony. Pomimo że 5 z 8 transakcji miało miejsce na rynkach regionalnych, w tym jedna dotycząca biurowca klasy ,,prime” w Krakowie, ich łączna wartość stanowiła 25% całkowitego wolumenu sektora.

„Biorąc pod uwagę transakcje znajdujące się obecnie w zaawansowanej fazie negocjacji, przewidujemy, że wartość inwestycji w sektorze biurowym w 2026 r. pozostanie na poziomie z ubiegłego roku. Fundamenty rynku pozostają silne, przyciągając nowe źródła kapitału.” – dodaje Marcin Purgal, Senior Director, Investment

„Biorąc pod uwagę transakcje znajdujące się obecnie w zaawansowanej fazie negocjacji, przewidujemy, że wartość inwestycji w sektorze biurowym w 2026 r. pozostanie na poziomie z ubiegłego roku. Fundamenty rynku pozostają silne, przyciągając nowe źródła kapitału.” – dodaje Marcin Purgal, Senior Director, Investment

Wnioski po MIPIM

Polska nadal przyciąga inwestorów dzięki solidnemu wzrostowi gospodarczemu, przewidywalnym ramom prawnym oraz bezpiecznemu i płynnemu rynkowi. Inwestorzy zachodni, zwłaszcza z Francji, wykazują duże zainteresowanie polskim rynkiem, w związku z czym oczekujemy napływu kapitału typu „core”.

W ciągu ostatnich dwóch lat istotnie zaktywizował się kapitał krajowy, a inwestorzy typu value-add, oportunistyczni i działający na mniejszą skalę są aktywni we wszystkich sektorach, skupiając się na swoich niszach. Oczekujemy, że rok 2026 przyniesie wyniki lepsze niż poprzedni, przy pozytywnych perspektywach rynkowych i silnych prognozach wzrostu.

Jednak utrzymująca się niepewność związana z sytuacją na Bliskim Wschodzie może wpłynąć na rynek nieruchomości. Rosnące ceny ropy mogą wywołać ponowną presję inflacyjną, co z kolei może doprowadzić do presji na wzrost stóp procentowych po okresie stopniowych spadków w ciągu ostatnich dwóch lat. Rynek nieruchomości zazwyczaj reaguje wolniej niż rynki kapitałowe i wykazuje pewną inercję, dlatego w perspektywie krótkoterminowej można zaobserwować podejście typu „poczekamy, zobaczymy”.

Autor:

Paulina Brzeszkiewicz-Kuczyńska - Research and Data Manager

Komentujący:

Artur Czuba – Director, Investment

Bartłomiej Krzyżak – Senior Director, Investment

Marcin Purgal – Senior Director, Investment