Rok temu podczas Forum Ekonomicznego w Krynicy-Zdroju odbyła się debata „Budownictwo, koło zamachowe gospodarki – polskie firmy deweloperskie –wyzwania, perspektywa 2020-23” z udziałem wiceministra inwestycji i rozwoju, Artura Sobonia. Firmy budowlane wytwarzają bezpośrednio 7,4 proc. PKB, ale poprzez efekty pośrednie generują dodatkowe 9,3 proc. PKB. Łącznie sektor budowlany przyczynia się do powstawania 288 mld zł wartości dodanej, czyli 16,8 proc. PKB. Branża ta tworzy bezpośrednio 6 proc. liczby miejsc pracy, a pośrednio łącznie 15 proc., czyli 2 mln 90 tys. zatrudnionych. Obecnie ten sektor może okazać się kołem ratunkowym dla naszej gospodarki.

Wprowadzenie w marcu obostrzeń związanych ze stanem pandemii, miało negatywny wpływ na sprzedaż i przekazywanie mieszkań, zarówno na rynku pierwotnym jak i wtórnym. W tym okresie firmy deweloperskie i agencje nieruchomości odnotowały spadek transakcji od 40 do nawet 70 proc. Należy jednak pamiętać, że na analogicznych rynkach Azji stanowił on, aż 95 proc. Hongkong, który cechuje się równie wysokim popytem na mieszkania, po kilkunastu tygodniach praktycznie całkowitego zawieszenia transakcji w lutym, szybko wraca do normy. Niewątpliwie kryzys zmienił zasady gry, do tej pory wysoki popyt powodował, że mieszkania sprzedawały się łatwo. Teraz należy się liczyć z jego osłabieniem i silną walką o klienta.

W połowie marca br. prognozowaliśmy możliwy rozwój sytuacji w różnych wariantach. Najbardziej optymistyczny zakładał stopniowy powrót do normalności już w maju br. i spadek PKP do ok 2 proc. Jak wynika z raportu (22 kwietnia br.) agencja Fitch obniżyła prognozę spadku dynamiki PKB Polski w 2020 r. do -1,7 proc. z -0,6 proc. szacowanego na początku kwietnia, Na 2021 r. agencja podwyższyła szacunek tempa wzrostu PKB Polski do 4,3 proc. rdr z 3,8 proc. Z kolei Ekonomiści Banku Światowego prognozują, że z powodu skutków pandemii koronawirusa wzrost polskiej gospodarki spowolni w 2020 r. do 0,4 proc. z 4,1 proc. zanotowanego w 2019, a w przyszłym roku gospodarka ma przyspieszyć do około 2 proc. Jednak zastrzegają, że wszelkie prognozy makroekonomiczne są dziś obarczone dużym ryzykiem błędu, ze względu na niepewność jak dalej rozwijać się będzie pandemia. Tempo rozwoju gospodarki będzie też w dużym stopniu zależeć od wykorzystanych przez państwo narzędzi wsparcia oraz tego, jak zachowają się firmy i gospodarstwa domowe.

Stabilnie i ostrożnie

Globalne wydarzenia często wpływają na efektywność kampanii reklamowych. Epidemia COVID-19 nie jest wyjątkiem. Firmy zmieniają sposób działania, ludzie zostają w swoich domach, a świat reaguje na pandemię – odbiorcy zwracają się do wyszukiwania wiadomości online w celu uzyskania odpowiedzi na pytania i rozwiązań dotyczących ich nowych potrzeb. W ostatnich dwóch dekadach Core PR kompleksowo obsłużyła ponad 600 kampanii dla największych korporacji z wielu sektorów gospodarki. Analizując najnowsze wyniki spółek sektora nieruchomości notowanych na GPW, możemy zaobserwować pewne wspólne trendy rynkowe, mające wpływ na ceny mieszkań na naszym rynku. Poprzednie spowolnienia w latach 2001 oraz 2008-2009 również miały wpływ na zmianę zachowań konsumenckich. Pamiętajmy jednak, że od tego czasu wprowadzono szereg zabezpieczeń, które obecnie oddziałują na bardzo stabilną pozycję sektora.

Banki i instytucje finansowe zmieniły zasady finansowania inwestycji, wprowadzono też rachunki powiernicze gwarantujące względne bezpieczeństwo kupującym mieszkania. W ubiegłym rekordowym roku sprzedano 207.000 nowych mieszkań, o 12 proc. więcej niż rok wcześniej. Deweloperzy i agencje nieruchomości potwierdzili rekordową liczbę transakcji. Zarówno rynek pierwotny, jak i wtórny wydają się dalej dość stabilne. W czasie kryzysów nieruchomości zawsze stanowiły dobrą lokatę, a w ostatnich latach notowano bardzo wysoki popyt na rynku mieszkaniowym. Brak atrakcyjnych gruntów pod nowe inwestycje powoduje, że deweloperzy mogą teraz zmniejszyć podaż, nie otwierając znacząco portfela nowych dużych inwestycji, co wcale nie byłoby dobre dla gospodarki. Jednak są też opinie, że szczególnie segment nieruchomości na rynku pierwotnym w obszarze lokali powyżej 60m2 i wycenianych na 12-15 tys. za m2 może ulec kilku procentowej przecenie. Już teraz widzimy początek promocji np. „3 pokojowe mieszkanie w cenie 2” itp.

W Polsce budowy nie są finansowane z bieżących wpłat klientów (jak np. w Chinach), od 2011 zobowiązano deweloperów do prowadzenia rachunków powierniczych otwartych lub zamkniętych. To specjalny rodzaj rachunku bankowego, na który klienci, kupujący mieszkanie dokonują regularnych transz wpłat na poczet inwestycji danego dewelopera. Środki z rachunku powierniczego przeznaczone są na budowę i wykończenie lokali mieszkalnych, a deweloper otrzymuje je od banku w miarę postępów prac budowlanych. Bank kontroluje nie tylko zakończenie każdego z etapów przedsięwzięcia, ale również sposób, w jaki deweloper wykorzystuje środki z rachunku powierniczego oraz celowość wydatkowania tych funduszy. Nie jest to do końca doskonałe rozwiązanie, ale znacząco zapewnia ochronę interesów klientów i środków pieniężnych wpłacanych na poczet wybranego przez nich lokalu. Obecnie tzw. umowa deweloperska musi mieć formę aktu notarialnego pod rygorem nieważności, a zatem zawiera się ją właśnie w obecności notariusza, w celu zabezpieczenia interesu nabywcy. Deweloper zobowiązuje się do ustanowienia odrębnej własności budowanego lokalu oraz oczywiście do przeniesienia własności na kupującego po ukończeniu budowy. Musimy dodatkowo pamiętać, że banki zapewniają ochronę w sytuacji upadłości dewelopera.

Wskaźnik cyklu operacyjnego u deweloperów mieszkaniowych wynosi ok 30-36 m/c. Pokazuje on, jak szybko deweloper odzyska pieniądze, które zainwestował. Czyli jak długo trwa projekt, licząc od zamrożenia gotówki w grunt, przez uzyskanie pozwolenia, wybudowanie, aż po odzyskanie gotówki przy sprzedaży. I to jest dość istotny wskaźnik, który pozwala porównać jak te procesy u deweloperów przebiegają. Im szybciej pieniądze wrócą do spółki, tym szybciej będzie ona je mogła ponownie zainwestować, uzyskując wyższy zwrot z kapitału.

Sytuacja spółek notowanych na GPW

Ważnym wskaźnikiem rentowności dla deweloperów jest marża brutto ze sprzedaży, czyli to ile deweloper zarobi przed uwzględnieniem kosztów ogólnego zarządu i sprzedaży. To pokazuje jak dobrze spółka potrafi zorganizować budowę – tanio kupić ziemię, znaleźć dobrego wykonawcę, a na końcu sprzedać ten projekt klientom. W indeksach WIG20, mWIG40, sWIG80 znajdziemy 8 deweloperów, których można podzielić na dwie podstawowe grupy: mieszkaniowych oraz spółki zajmujące się nieruchomościami komercyjnymi. Deweloperami mieszkaniowymi są Polnord, Dom Development i Atal. Nieruchomościami komercyjnymi zajmują się GTC, MLP Group i PHN. Natomiast LC Corp i Echo są spółkami z istotnym udziałem obu tych segmentów. Najtrudniej przeanalizować spółki, które mają oba te segmenty, bo trzeba podejść oddzielnie do każdej z linii biznesowych.

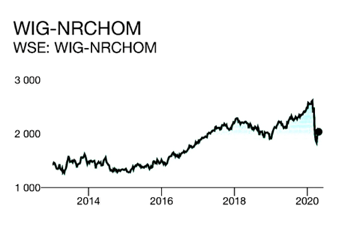

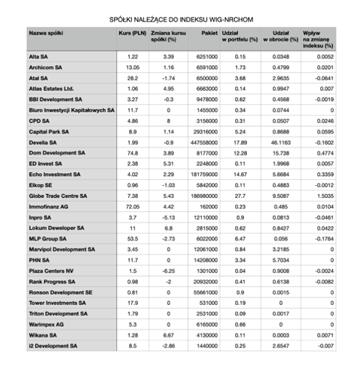

Indeks „WIG - Nieruchomości” jest subindeksem sektorowym indeksu WIG. W jego skład wchodzi obecnie 28 spółek spełniających kryteria bazowe i przydzielonych do sektora „deweloperzy”. Na WIG-Nieruchomości składają się spółki o zróżnicowanym profilu działalności: deweloperzy mieszkaniowi, komercyjni i mieszani, spółki łączące budowanie z zarządzaniem portfelami nieruchomości, działające w kraju i za granicą. W zróżnicowany sposób kształtują się również notowania tych firm. Pięć czołowych spółek to aż 72,54 proc. udziału w portfelu „WIG NRCHOM”. Liderami są Globe Trade Centre SA 27,70 proc. i Develia SA 17,89 proc., po nich Echo Investment SA 14,67 proc., Dom Development SA 12,28 proc. i MLP Group SA 6,47 proc.

Wartość księgowa portfela Globe Trade Centre SA (GTC) to 2,3 miliarda euro, a firma realizuje inwestycje w trzech sektorach rynku nieruchomości: budynków i parków biurowych, centrów handlowo-rozrywkowych oraz mieszkaniowym. GTC prowadzi działalność w 10 krajach Europy Środkowej i Południowo-Wschodniej: Polsce, na Węgrzech, w Czechach, Rumunii, Serbii, Chorwacji, Słowacji, Bułgarii, Rosji i na Ukrainie.

Rating AAA posiadają: Ronson Development SE, Alta SA, Triton Development SA, CPD SA , ED Invest SA, Lokum Deweloper SA, Inpro SA, Atal SA i jest to najwyższy, możliwy do uzyskania rating przyznawany przez agencje ratingowe dłużnym papierom wartościowym. AAA oznacza, że dane obligacje cechują się najwyższą jakością kredytową (są najbezpieczniejsze), zaś emitent charakteryzuje się bardzo wysoką zdolnością do uregulowania swoich zobowiązań. Rating jest miarą jakości skarbowych lub korporacyjnych papierów dłużnych. Przy ocenie i nadawaniu ratingu zwraca się uwagę przede wszystkim na wiarygodność finansową emitenta (jego kondycję i prognozy na przyszłość). Ostatnio Izraelska agencja ratingowa Midroog przyznała Globe Trade Centre SA rating A2.il ze stabilną perspektywą zdolności do spłaty zadłużenia w kwocie do 70 milionów euro, które Spółka może zaciągnąć w Izraelu. Rating A2.il odzwierciedla w ocenie Agencji, stosunkowo wysoką zdolność Spółki do spłaty takiego długu w odniesieniu do pozostałych lokalnych emitentów w Izraelu. GTC nie spodziewa się znacznego pogorszenia sytuacji finansowej, chce się dostosować do nowych warunków.

Dom Development SA poinformowała , że zabezpieczyła swoją płynność finansową oraz ograniczyła średnią wielkość rozpoczynanych etapów inwestycji. Dzięki podjętym zawczasu krokom, na dzień 31 marca 2020 roku Grupa posiadała na rachunkach bankowych około 644 mln zł, zaś wskaźnik zadłużenia odsetkowego netto Grupy do kapitałów własnych (gearing) kształtował się na poziomie około 4 proc.

W okresie kwarantanny branża raportowała dość podobne zagrożenia tj.: zmniejszenie liczby zawieranych umów - spadek popytu i problemy z dostępnością kredytów dla klientów, anulowanie obecnych rezerwacji lub zmiany bądź przesunięcia terminów uprzednio ustalonych wpłat na poczet ceny zakupu ze środków własnych, terminowa realizacja prowadzonych inwestycji - zagrożenie kwarantanną na budowach. Inne ryzyka to: działanie organów administracji - zamknięcie urzędów i ograniczenie procedur zakupowych (np. notariusze), przeniesienie pracowników do pracy zdalnej, zagrożenia związane z zerwaniem łańcuchów dostaw, spadek popytu na lokale na wynajem w lokalizacjach związanych z turystyką zagraniczną i najmem.

COVID-19 zmienił rynek sprzedaży nieruchomości

W najbliższych tygodniach spodziewana jest wzmożona aktywność zakupowa, związana z kolejnymi etapami otwierania rynku i anulowania ograniczeń związanych z kwarantanną. W ostatnich latach deweloperzy nie musieli się zbytnio starać o pozyskiwanie klientów, ponieważ popyt był duży. Skupiano się głównie na standardowych narzędziach marketingowych i to najczęściej pozwalało osiągnąć planowany poziom sprzedaży.

Obserwując SERP (Search Engine Results Page) widzimy, że obecnie wyszukiwarki mogą szukać czegoś zupełnie innego, więc kliknięcia (PPC) nie są warte wydatków na reklamę. Od kilku tygodni, odkąd COVID-19 stał się pandemią, zaobserwowaliśmy spadek współczynników konwersji średnio o 21 proc. Oczywiście każda branża widzi inną skuteczność, ale w sektorze nieruchomości znacznie zwiększono nakłady na kampanie w okresie kwarantanny. Pomysł o tyle dobry, o ile zastosowałby go jeden gracz na rynku. W efekcie powszechnego wykorzystania tej prostej opcji marketingowej, odnotowano jedynie spadek konwersji.

Zwykłe działania to za mało

Większość kampanii firm deweloperskich opiera się na podstawowych narzędziach e-marketingu, które są powszechnie oferowane na rynku. Należą do nich: SEO i reklamy AdWords (remarketing), treści służące marce czyli Content Marketing, media społecznościowe, Business View, czyli wizualizacje projektów i praca nad wysokimi ocenami klientów, wspierające brand treści wideo. Powielanie działań marketingowych przez większość firm nie da oczekiwanych efektów sprzedażowych.

Ostatnie tygodnie i zmiany wywołane epidemią koronawirusa spowodowały diametralną zmianę nastrojów i powstanie nowej grupy docelowej na rynku sprzedaży nieruchomości. Średnio decyzja o zakupie nieruchomości trwa od 4 do 6 miesięcy. W najbliższych miesiącach zaobserwujemy ograniczony popyt i polaryzację zmian w zachowaniach konsumenckich. Klienci, którzy muszą jak najszybciej dokonać transakcji lokalowej, będą teraz skłonni analizować oferty tańsze (odleglejsze lokalizacje, metraż) jak np. atrakcyjne cenowo mieszkania i domy w zielonych obrzeżach Warszawy, oferowane przez Kreator Dom Development, Mostostal SA czy Novisa Development. Wielu wstrzyma się do stabilizacji ich sytuacji. Aby zatrzymać nabywców, deweloperzy z ofertami w bardziej centralnych lokalizacjach wprowadzają promocje i rabaty (szczególnie na większe lokale).

Od strony sprzedażowej rekomenduję dużą empatię i elastyczne przygotowanie się do nowych zasad na rynku. Mamy już do czynienia z tworzeniem nowych potrzeb wśród nabywców. Oprócz możliwości efektywnej strategii wsparcia sprzedaży opartej na unikatowych rozwiązaniach e-PR i e-marketingowych, warto rozważyć modele współpracy oparte na rozliczeniu „success fee” za sprzedaż lokali. Stanowią one podobny koszt (kilku procent), jak wydatki ponoszone wewnętrznie na działania marketingowe deweloperów. Warto więc przeanalizować, jakie atuty mają nasze oferty, dla kogo mogą być teraz atrakcyjne i jak to eksponować w przekazie. Znaczące staną się też, do tej pory mniej znane, narzędzia e-marketingowe i działania nie standardowe „szyte na miarę”. Pełne oszacowanie sytuacji w polskiej gospodarce i jej wpływu na rynek nieruchomości w najbliższych miesiącach jest bardzo trudne. Niezwykle istotne elementy dla analizy to: długość trwania blokady i ewentualne jej powroty, działanie programów pomocowych rządu i UE na poszczególne branże. Jednak jak dotąd negatywny wpływ pandemii w Polsce jest znacznie mniejszy, niż na innych rynkach UE. Liczba zgonów wywołanych COVID-19 na 1 milion mieszkańców na dzień 24 kwietnia b.r w naszym kraju wynosi 11. w UK odpowiednio - 255, Francji - 319, Włoszech – 408, czy aż 455 we Francji. Tak jak na południu Europy, czy w USA, w Polsce w czasie kwarantanny, nie doszło do zamknięcia budów.

Autor: Adam Białas, dyrektor w agencji Core PR / dziennikarz. Od ponad dwóch dekad skutecznie działa w obszarze PR i e-marketingu. Posiada wieloletnie doświadczenie w kampaniach dla sektora nieruchomości, budowaniu wizerunku brandu B2B i B2C. CORE PR obsłużyła ponad 600 kampanii i działań kryzysowych. Specjalizuje się w sektorze finansowym (M&A, IPO, pozyskiwanie finansowań, funduszem Private Equity/ VC) i deweloperskim. Agencja realizowała działania dla największych deweloperów i agencji nieruchomości. Obecnie tylko w rejonie Warszawy wspiera sprzedaż ponad 130 tys. m2 PUM.

.webp)

.webp)